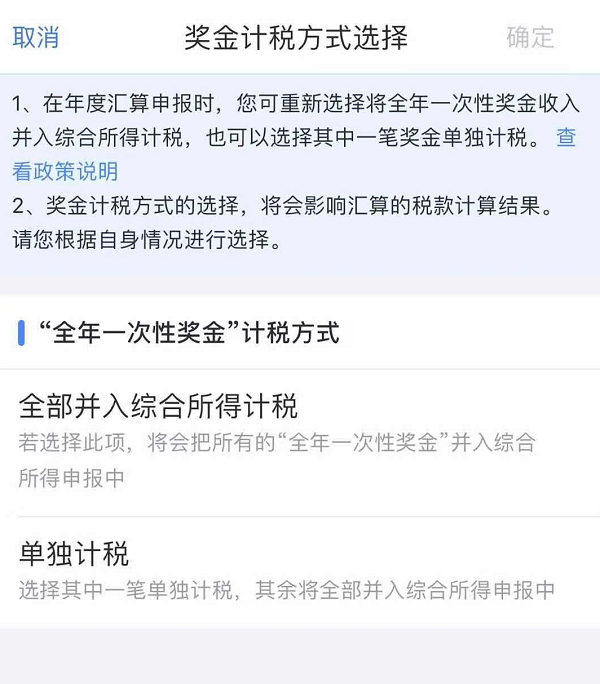

今日起,近半数职工可收到一笔退款!

@AI主播:小华

中国国际税收研究会课题组2021年末发布的《中国个人所得税年度汇算的国际比较研究》披露,2019年和2020年参加年度汇算的全部纳税人中,两年平均有48.65%的人获得退税,两年平均退税金额约582元。实际补税人数占比约3.3%,其他人则既不退税也不补税。

↓↓↓

据国家税务总局相关负责人介绍,年度汇算指的是年度终了后,纳税人汇总工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的全年收入额,减去全年的费用和扣除,得出应纳税所得额并按照综合所得年度税率表,计算全年应纳个人所得税,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款的过程。

具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

简言之,就是在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”。

一般来讲,只要纳税人平时已预缴税额与年度应纳税额不一致,都需要办理年度汇算。

纳税人在纳税年度内已依法预缴个人所得税且符合下列4种情形之一的,无需办理年度汇算:

年度汇算需补税但综合所得收入全年不超过12万元的;

年度汇算需补税金额不超过400元的;

已预缴税额与年度汇算应纳税额一致的;

符合年度汇算退税条件但不申请退税的。

依据个人所得税法,《公告》第三条明确了需要办理年度汇算的情形,分为退税、补税两类。

一类是预缴税额高于应纳税额,需要申请退税的纳税人。实践中有一些比较典型的情形,将产生或者可能产生退税,主要如下:纳税年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;纳税年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的,等等。

另一类则是预缴税额小于应纳税额,应当补税的纳税人。实践中有一些常见情形,将导致年度汇算时需要或可能需要补税,主要如下:在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率,等等。

你办理了吗?

退了还是补了?

欢迎来留言区聊聊

来源:浙工之家

编辑:刘文英

-

巴塔木特攻队

巴塔木特攻队 -

阿敏《五月燕儿》《五月燕儿》影片由中影出品,懒人影视制作,导演:虞音 编剧:闻歌 监制:邓锡浩 制片人:冯学飞 影片讲述五月和燕子之间的纯真友谊的故事

阿敏《五月燕儿》《五月燕儿》影片由中影出品,懒人影视制作,导演:虞音 编剧:闻歌 监制:邓锡浩 制片人:冯学飞 影片讲述五月和燕子之间的纯真友谊的故事 -

个人社会的诞生及其困境——思考法国大革命(乐启良)

个人社会的诞生及其困境——思考法国大革命(乐启良) -

吴芸老师荐好书作者简介: 吴芸,中国散文学会会员,中国报告文学学会会员,浙江省作家协会会员,著有散文集《芸香世界》,作品入选年度散文精选和中学生阅读题库。 2013年,吴芸老师在水秀苑社区成立了“芸文化”工作室。近十年,“芸文化”工作室开展了公益讲座几十个,深受人们喜爱。工作室于2015年被评为“杭州市示范社区学习共同体”。 “杭州市优秀传统文化丛书”宣传点是“芸文化”工作室的品牌项目之一,一个点设在西湖区水秀苑社区,另一个点设在“云泊天目”山庄,期望更多人了解与热爱杭城优秀传统文化! 在2023年世界读书日来临前夕,为了与更多读者朋友分享好书,吴芸老师开设“荐好书”栏目。以书会友,共建我们自己的心灵家园!谢谢大家聆听!

吴芸老师荐好书作者简介: 吴芸,中国散文学会会员,中国报告文学学会会员,浙江省作家协会会员,著有散文集《芸香世界》,作品入选年度散文精选和中学生阅读题库。 2013年,吴芸老师在水秀苑社区成立了“芸文化”工作室。近十年,“芸文化”工作室开展了公益讲座几十个,深受人们喜爱。工作室于2015年被评为“杭州市示范社区学习共同体”。 “杭州市优秀传统文化丛书”宣传点是“芸文化”工作室的品牌项目之一,一个点设在西湖区水秀苑社区,另一个点设在“云泊天目”山庄,期望更多人了解与热爱杭城优秀传统文化! 在2023年世界读书日来临前夕,为了与更多读者朋友分享好书,吴芸老师开设“荐好书”栏目。以书会友,共建我们自己的心灵家园!谢谢大家聆听! -

医脉传承

医脉传承 -

全科医生胡冰霜的医学手记6月22日下午,复旦大学医学博士后、四川大学心理学教授、华西医院精神科医生胡冰霜携新书《与病对话——全科医生手记》来杭,做主题为“从史怀哲到艺术治疗”的新书分享会。分享会后,满怀仁心的资深医者胡冰霜和我们分享了她的生死观。

全科医生胡冰霜的医学手记6月22日下午,复旦大学医学博士后、四川大学心理学教授、华西医院精神科医生胡冰霜携新书《与病对话——全科医生手记》来杭,做主题为“从史怀哲到艺术治疗”的新书分享会。分享会后,满怀仁心的资深医者胡冰霜和我们分享了她的生死观。 -

心灵花园《心灵花园》是由杭州市上城区红十字会、浙江省心理咨询与心理治疗行业协会和华语之声联合推出的一档关注当代人心理健康和情感需求的专题访谈节目,每期选取不同的热点话题,普及心理健康知识

心灵花园《心灵花园》是由杭州市上城区红十字会、浙江省心理咨询与心理治疗行业协会和华语之声联合推出的一档关注当代人心理健康和情感需求的专题访谈节目,每期选取不同的热点话题,普及心理健康知识 -

红十字会”人间有爱“专题节目

红十字会”人间有爱“专题节目 -

天天读报华语之声、浙江工人日报联合出品

天天读报华语之声、浙江工人日报联合出品 -

健康有道特别节目—-揭秘中国式亲子关系

健康有道特别节目—-揭秘中国式亲子关系