一个简单无脑、长期稳定的永久投资组合

最近我在书里看到了一个号称永久有效、长期稳定的投资组合模型——永久投资组合。

这本书名叫《哈利·布朗的永久投资组合》,如书名所写,永久投资组合是由一个叫哈利布朗的人在70年代提出的资产组合概念。顾名思义,“永久”就特指着“长期(甚至永久)有效”,按书里的话来说,永久投资组合就是一种在任何经济状况下增加和保护你一生积蓄的投资策略。

这本书是一本非常偏实操的书,里面很大的篇幅都用来介绍具体需要配置的产品。然而毕竟是一本外国的书,所以注定了里面的内容并不完全适用于国内,但这个组合的基本理念个人觉得还是挺有意思的。

这样一个号称“永久”的投资组合,具体要怎么做呢?

01 基本配置

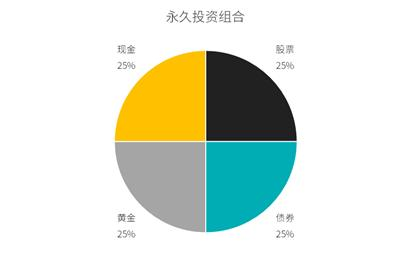

非常简单,甚至一句话就可以说完:资金中25%投资于股票、25%投资于债券、25%投资于黄金、25%投资于现金。

永久投资组合基本配置

表面上看起来这个组合简单得简直无脑。那么这种配置是怎么得出来的呢?

既然说要永久,那么就得兼顾到各个大的经济周期的情况吧?经济周期无非就是繁荣和衰退,而哈利布朗则将其进一步划分成了四个阶段:繁荣期、衰退期、通货紧缩期和通货膨胀期。

在不同的周期里,资产也会有不同的表现:

繁荣期:利好股票。经济扩张,公司利润增加,失业率也降低,此时利好股票,股票价格会上涨。

衰退期:利好现金。经济衰退时,大多数的资产都会下跌,此时无疑持有现金是最安全的。

通货紧缩期:利好债券和现金。通货紧缩最有标志性的便是利率的下跌了,而利率下跌毫无疑问对债券价格有着支撑作用;同时紧缩时期容易引起物价下跌,现金的购买力也会增加。

通货膨胀期:利好黄金。当通货膨胀率上涨的时候,黄金的保值价值便体现出来了,此时持有黄金是最好的选择

历史上各个经济周期中很明显能看得到上面的规律,在不同的时期里,都会有某一样的资产价格在上升。将不同周期里分别适合配置的资产组合在一起,就得出了永久投资组合。

02 历史收益

一定有人和我一样会认为,某样资产价格上升的时候,必然会有另一样下跌,比如社会动荡时期,虽然避险情绪会推动黄金上涨,但股票肯定也会大跌,这一涨一跌不亏损都算不错了,怎么可能盈利呢?

这一点,直接拿出收益率来看就可以了。通过对过去三十年的数据进行回测(见下图),会发现永久投资组合的收益率稳得可怕——它虽然不是每年都保持盈利,但始终保持稳定,长期下来的表现远远跑赢所有的资产。

光看这张图,似乎股票的收益表现明显好于组合的收益,直接买入股票岂不更好?

但很多人其实忽略了一点,也是永久投资组合中至关重要的一点:稳定。以股票的这种过山车似的大起大落,是很少有人能拿得住的,而永久投资组合以更小的回测占据了绝对的优势。

除了策略简单外,永久投资组合的维护和调整也非常简单:当任何一项单个资产比例上升达到总量的35%或下降到总量的15%时,就对投资组合进行再平衡(重新分配各类资产以达到原来25%的比例)。至于调整方向,则是将比例高的资产调整到比例低的资产中去。

这个调整周期,大概一年里也就一两次而已。

所以简单无脑的配置,就形成了这样一个长期稳定的投资组合!

至于具体的资产持有,永久投资组合中其实也有很多的规则。比如购买国债,不买地方债、企业债等等,但这些细说起来篇幅太长写不进来,也不是这篇文章的重点了。

03 后记

看到这里,有人会说上面所说的内容都是一个“只唯书,不唯实”的讨论,在我大A里,经济周期那一套哪能奏效?不管经济走势怎么走,大A依然我行我素啊。确实,上面说到的收益率,都是在外国市场回测的结果,如果放在国内,未必能有多好的表现(有时间我可以做做)。

所以对于这本书的评价,有些人说没有价值。

但这个投资组合其实提供了一个不错的思路,配置不同周期的资产,是否能带来更稳定高效的回报?

本文中所说的股票-债券-黄金-现金组合,是以一个很宏观的角度探讨的,那么再微观一些呢,比如只期望持有几年的组合?

或许可以平均持有不同周期的行业指数,消费、券商、军工等等;

也可以持有不同周期的股票(当然这个不是很现实);

甚至还可以通过可转债、分级基金等复杂的金融工具组合来达成类似的效果……

本质上,永久投资的理念依然是熟悉的持有负相关的资产来达到对冲风险的目的,只是将资产总类扩大到了四样,并分散在了截然不同的投资品类中。

这种不常见的配置方法,或许在国内的市场中也能有其力量。

(以上内容仅用作交流,不构成投资建议,风险自担。)

-

人间有爱——陈金星医生合集陈金星 小营街道社区卫生服务中心针灸科主任、主治中医师

人间有爱——陈金星医生合集陈金星 小营街道社区卫生服务中心针灸科主任、主治中医师 -

杭州宋韵,最是“上乘”!宋韵,两宋文化的精华所在,代表了当时物质文明和精神文明的高峰。 若说宋韵,首看上城。杭州市上城区,作为南宋皇城遗址所在地、南宋文化发祥地、宋韵文化传承展示中心,是全国宋韵文化积淀最为深厚、保留最为完整的地区。一个上城区,几乎承托了所有的南宋繁华。

杭州宋韵,最是“上乘”!宋韵,两宋文化的精华所在,代表了当时物质文明和精神文明的高峰。 若说宋韵,首看上城。杭州市上城区,作为南宋皇城遗址所在地、南宋文化发祥地、宋韵文化传承展示中心,是全国宋韵文化积淀最为深厚、保留最为完整的地区。一个上城区,几乎承托了所有的南宋繁华。 -

宋韵文化不久前,凯旋街道金秋花园社区金色年华舞蹈队参观了上城区宋韵文化馆。我们走过南宋御街、清河坊,来到了城隍山边上的宋韵文化馆。若说宋韵,首看上城。作为南宋皇城遗址所在地的上城,是南宋文化的发祥地,宋韵文化传承的中心,这里曾见证了南宋的繁华盛世。在近距离感受和接触宋朝人民的经济,文化,生活,了解宋代人在杭州的风士人情、美食文化、历史名人以及展览各种精致生活的小模型后,不禁让我们感叹宋人的聪明和智慧。从宋服,宋画,宋代各种小工艺品中,我们看到了宋代文化的繁华和发展。参观过程中,大家纷纷表达了对宋文化的喜爱,同时也激起了他们对美好生活以及共同富裕的热情和向往。

宋韵文化不久前,凯旋街道金秋花园社区金色年华舞蹈队参观了上城区宋韵文化馆。我们走过南宋御街、清河坊,来到了城隍山边上的宋韵文化馆。若说宋韵,首看上城。作为南宋皇城遗址所在地的上城,是南宋文化的发祥地,宋韵文化传承的中心,这里曾见证了南宋的繁华盛世。在近距离感受和接触宋朝人民的经济,文化,生活,了解宋代人在杭州的风士人情、美食文化、历史名人以及展览各种精致生活的小模型后,不禁让我们感叹宋人的聪明和智慧。从宋服,宋画,宋代各种小工艺品中,我们看到了宋代文化的繁华和发展。参观过程中,大家纷纷表达了对宋文化的喜爱,同时也激起了他们对美好生活以及共同富裕的热情和向往。 -

医脉传承

医脉传承 -

天天读报华语之声、浙江工人日报联合出品

天天读报华语之声、浙江工人日报联合出品 -

图书共读播客频道丨读懂滨江一滴水与钱塘江的时代隐喻:讲述书中描绘的生动意象——钱塘江源头的一滴滴水珠,经过蜿蜒曲折的山谷,最终汇聚成钱塘江口滔天的浪潮。微小汇聚伟大,平凡造就辉煌,这正是无数个在滨江奋斗的年轻人,汇聚起实现新蓝图的万千憧憬的生动写照。 未来的产业与创新:重点解读滨江如何建设全球数字经济创新中心。紧盯“中国视谷”“国际零磁科学谷”“中国数谷”产业布局,加快形成新质生产力。坚持“人才带技术、技术变项目、项目融资金、实现产业化”的路径,秉持“不拘一格降人才”和“宽容失败”的理念,全面提升发展原动力。 未来的社会与生活:讲述滨江建设智慧城市标杆的决心,推动5G、物联网在城市管理中的应用,实现“一网通办”和“最多跑一次”。完善教育、医疗、养老等公共服务,建设宜居宜业宜游的现代化城区,增强居民幸福感。 未来的生态与营商环境:描绘绿色低碳的示范区愿景,推动碳达峰、碳中和目标落地;优化营商环境,强化增值服务效能,构建“引得进、迁不走”的产业生态。 未来的国际化形象:建设开放包容的国际化城区,增强全球资源配置能力,吸引国际高端人才、企业和资本,为全球城市发展提供“滨江样板”。

图书共读播客频道丨读懂滨江一滴水与钱塘江的时代隐喻:讲述书中描绘的生动意象——钱塘江源头的一滴滴水珠,经过蜿蜒曲折的山谷,最终汇聚成钱塘江口滔天的浪潮。微小汇聚伟大,平凡造就辉煌,这正是无数个在滨江奋斗的年轻人,汇聚起实现新蓝图的万千憧憬的生动写照。 未来的产业与创新:重点解读滨江如何建设全球数字经济创新中心。紧盯“中国视谷”“国际零磁科学谷”“中国数谷”产业布局,加快形成新质生产力。坚持“人才带技术、技术变项目、项目融资金、实现产业化”的路径,秉持“不拘一格降人才”和“宽容失败”的理念,全面提升发展原动力。 未来的社会与生活:讲述滨江建设智慧城市标杆的决心,推动5G、物联网在城市管理中的应用,实现“一网通办”和“最多跑一次”。完善教育、医疗、养老等公共服务,建设宜居宜业宜游的现代化城区,增强居民幸福感。 未来的生态与营商环境:描绘绿色低碳的示范区愿景,推动碳达峰、碳中和目标落地;优化营商环境,强化增值服务效能,构建“引得进、迁不走”的产业生态。 未来的国际化形象:建设开放包容的国际化城区,增强全球资源配置能力,吸引国际高端人才、企业和资本,为全球城市发展提供“滨江样板”。 -

从家族企业到全球布局,跨域“不可能”--王自亮《吉利传》分享会

从家族企业到全球布局,跨域“不可能”--王自亮《吉利传》分享会 -

全科医生胡冰霜的医学手记6月22日下午,复旦大学医学博士后、四川大学心理学教授、华西医院精神科医生胡冰霜携新书《与病对话——全科医生手记》来杭,做主题为“从史怀哲到艺术治疗”的新书分享会。分享会后,满怀仁心的资深医者胡冰霜和我们分享了她的生死观。

全科医生胡冰霜的医学手记6月22日下午,复旦大学医学博士后、四川大学心理学教授、华西医院精神科医生胡冰霜携新书《与病对话——全科医生手记》来杭,做主题为“从史怀哲到艺术治疗”的新书分享会。分享会后,满怀仁心的资深医者胡冰霜和我们分享了她的生死观。 -

吴芸老师荐好书作者简介: 吴芸,中国散文学会会员,中国报告文学学会会员,浙江省作家协会会员,著有散文集《芸香世界》,作品入选年度散文精选和中学生阅读题库。 2013年,吴芸老师在水秀苑社区成立了“芸文化”工作室。近十年,“芸文化”工作室开展了公益讲座几十个,深受人们喜爱。工作室于2015年被评为“杭州市示范社区学习共同体”。 “杭州市优秀传统文化丛书”宣传点是“芸文化”工作室的品牌项目之一,一个点设在西湖区水秀苑社区,另一个点设在“云泊天目”山庄,期望更多人了解与热爱杭城优秀传统文化! 在2023年世界读书日来临前夕,为了与更多读者朋友分享好书,吴芸老师开设“荐好书”栏目。以书会友,共建我们自己的心灵家园!谢谢大家聆听!

吴芸老师荐好书作者简介: 吴芸,中国散文学会会员,中国报告文学学会会员,浙江省作家协会会员,著有散文集《芸香世界》,作品入选年度散文精选和中学生阅读题库。 2013年,吴芸老师在水秀苑社区成立了“芸文化”工作室。近十年,“芸文化”工作室开展了公益讲座几十个,深受人们喜爱。工作室于2015年被评为“杭州市示范社区学习共同体”。 “杭州市优秀传统文化丛书”宣传点是“芸文化”工作室的品牌项目之一,一个点设在西湖区水秀苑社区,另一个点设在“云泊天目”山庄,期望更多人了解与热爱杭城优秀传统文化! 在2023年世界读书日来临前夕,为了与更多读者朋友分享好书,吴芸老师开设“荐好书”栏目。以书会友,共建我们自己的心灵家园!谢谢大家聆听! -

健康有道特别节目—-揭秘中国式亲子关系

健康有道特别节目—-揭秘中国式亲子关系